Vorig week heb je de eerste stap gezet met de financiën, de ruggengraat van je ondernemingsplan. Je hebt toen de verwachte inkomsten begroot. Deze week gaan we kijken naar de verwachte uitgaven van een restaurant.

Vorig week heb je de eerste stap gezet met de financiën, de ruggengraat van je ondernemingsplan. Je hebt toen de verwachte inkomsten begroot. Deze week gaan we kijken naar de verwachte uitgaven van een restaurant.

- Vaste kosten;

- Variabele kosten;

- Gemengde kosten.

#1. Vaste kosten

Vaste kosten zijn kosten, die altijd hetzelfde zijn of je nu veel of weinig couverts verkoopt.

Het goede aan vaste kosten, is dat het voorspelbare kosten zijn. Ze veranderen niet tenzij je je restaurant gaat uitbreiden.

Voorbeeld van vaste kosten zijn:

- De huur van een pand;

- Personeelskosten (loon vaste medewerkers);

- Verzekeringen;

- Afschrijvingskosten voor bijvoorbeeld keukenmachines;

- Rentekosten;

- Bankkosten;

- Lidmaatschap van KHN.

Vaste kosten veranderen af en toe van samenstelling. De huur van een pand gaat waarschijnlijk jaarlijks omhoog als gevolg van inflatie.

Het achterhalen van de vaste kosten is makkelijk om te doen. De kosten van bijvoorbeeld het huren van een pand is te achterhalen bij een horecamakelaar

Afschrijvingskosten

Hierboven in het voorbeeld heb ik afschrijvingskosten al genoemd. Deze kosten komen wel op de exploitatiebegroting. Het gaat in dit geval niet om een geld uitgave maar om een waardevermindering van de vaste activa.

Vaste activa zijn kapitaalgoederen die meer dan één jaar meegaan, bijvoorbeeld de inventaris.

Er zijn 3 zaken die je nodig hebt om de afschrijving te berekenen:

- Aanschafwaarde = aanschafkosten + eventuele aansluitkosten

- De restwaarde

- Gebruiksduur

Ik zal een voorbeeld geven van een inventaris die bijvoorbeeld €80.000,- kost. Deze wordt in 5 jaar tijd wordt afgeschreven naar €0. De afschrijving die we gebruiken is lineair. Dat betekent dat het inventaris elk jaar met hetzelfde bedrag in waarde daalt.

Dus de afschrijving wordt: (€80.000 – €0) : 5 = €16.000 per jaar. Dus de inventaris wordt in 5 jaar jaarlijks afgeschreven met een bedrag van €16.000.

#2. Variabele kosten

De variabele kosten hangen samen met de verkoopvolume van een restaurant. Hoe meer je verkoopt, hoe hoger de variabele kosten worden.

Andersom geldt dit principe ook, als je niet veel couverts verkoopt dan zullen de variabele kosten laag zijn. Het goede aan variabele kosten is dat deze eenvoudig zijn te veranderen.

Voorbeelden van variabele kosten

- Inkoop van eten en drinken;

- Personeelskosten (parttime personeel);

- Marketing;

- Reparatie en onderhoud;

- Muziek en entertainment kosten;

- Algemene en administratieve kosten;

- Operationele kosten (uitgaven aan bus of auto, tafellinnen, servetten, glaswerk).

Inkoop eten en drinken

Bij het berekenen van de variabele kosten, voor inkoop van eten en drinken heb je de cijfers van de verkoopvoorspelling nodig. Deze heb je de vorige keer gemaakt, dus als het goed is heb je nu een beeld van de gemiddelde menuprijs.

Heb je geen verkoopvoorspelling gemaakt? Dan heb je bij het berekenen van de variabele kosten de prijzen van de concurrentie nodig of je kunt gebruik maken van de horeca kengetallen.

Vanuit daar kun je terug rekenen wat de variabele kosten ongeveer zijn.

We hebben nu de vaste kosten en de variabele kosten bekeken maar er is nog een kostensoort die én variabel én vast zijn.

#3. Gemengde kosten

We hebben nu de vaste kosten en de variabele kosten bekeken maar er is nog een kostensoort die én variabel én vast zijn. Deze kosten wordt gemengde kosten genoemd. Een voorbeeld van gemengde kosten zijn bijvoorbeeld de loonkosten. Fulltime personeel heeft namelijk steeds hetzelfde salaris en is dus een vaste kostenpost. Een parttime medewerker heeft een variabel salaris omdat deze medewerker vaak op piekmomenten wordt ingezet.

Hoe bereken je nu de personeelskosten voor een nieuw restaurant?

De personeelskosten kun je uitrekenen door de verkoopvoorspelling van vorige week te gebruiken. Aan de hand daarvan kun je kijken hoeveel personeel er nodig is.

Op drukke dagen rooster je meer personeel in dan op de rustige dagen. Hoeveel personeel je nodig hebt, hangt ook weer af van het restaurantconcept dat je hebt.

Voor een luxe restaurant heb je meer personeel nodig omdat je je gasten veel aandacht wilt geven. Dit personeel heeft meestal ook een iets hoger loon.

Twijfel je nog aan de hoeveelheid personeel dat je moet inroosteren vraag dan collega restaurateurs hoeveel personeel ze inzetten, of vraag advies aan een horeca-accountant/consultant.

Als je weet hoeveel personeel je moet inzetten dan kun je ook berekenen hoeveel het inzetten van een personeelslid je kost. Reken voor elk personeelslid uit wat je kwijt bent.

Vergeet je jezelf ook niet een salaris te geven. Veel beginnende restaurateurs denken dat ze salaris krijgen wanneer de zaak pas winst gaat maken.

Doe dit niet! Je steekt veel tijd in het opstarten van een restaurant, dan verdien je ook een salaris ook al is dit niet zo hoog.

De prijzen voor de kleinere variabele kosten zoals tafellinnen (indien nodig), schoonmaakmiddelen, bestek, glazen en borden kun je eenvoudiger achterhalen. Hiervoor hoef je alleen maar de leveranciers te bellen en de prijzen op te vragen.

Berekenen van winst of verlies

Nu ga je alle cijfers bij elkaar zetten en zien of je restaurant winstgevend is! Hier gaan we een overzicht maken van de opbrengsten verminderd met alle kosten in een bepaalde periode.

In het eerste jaar is het raadzaam om dit per maand en per jaar uit te rekenen omdat je nog niet precies weet wat alle kosten zullen zijn.

De volgende stap:

Verwachte inkomen – verwachte uitgaven = Winst/verlies van je droomrestaurant.

Zijn de opbrengsten hoger dan de kosten, dan gaat je restaurant winst maken. Andersom is ook het geval zijn de kosten hoger dan de opbrengsten dan kom je in de rode cijfers.

In het geval van verlies draaien is het niet raadzaam om dit restaurant te starten. In dit geval is het raadzaam om de cijfers nog eens na te lopen of je niet nog wat cijfers kunt veranderden.

Dit kun je doen door de grootste uitgaven posten nog eens te herzien. Wellicht kun je het af met minder personeel of moet je goedkoper eten en drinken inkopen.

Voorbeeld van de resultatenrekening restaurant

Let op! Dit is een samenvatting van een resultatenrekening. Een “normale” resultatenrekening is veel uitgebreider.

Houdt in de gedachten dat een resultatenrekening voor ieder restaurantconcept anders is. De cijfers in deze resultatenrekening zijn fictief.

Nog even wat feiten:

Het restaurantconcept dat ik voer is een luxe restaurant, met 50 couverts. De eigenaar van het restaurant ben ikzelf met mijn vriendin. We nemen allebei € 30.000,- eigen vermogen mee.

Toelichting verwachte uitgaven:

- De grootste kosten posten van een restaurant zijn inkoop en personeelskosten. Om hier inzicht in te krijgen heb ik ze allebei apart op de resultatenrekening gezet. Tevens zijn dit ook de kosten waar je invloed over kunt uit oefenen;

- De basiskosten heb ik berekend door de inkoopwaarde en de bruto lonen bij elkaar op te tellen;

- De basiskosten zijn in dit voorbeeld 61%. Als je een restaurant start dan kunnen deze kosten hoger uitvallen, doordat je bijvoorbeeld meer personeel inzet dan je nodig hebt;

- Bedrijfswinst is een belangrijke indicator voor winstgevendheid van een restaurant. Dit getal laat zien hoe goed de leiding en personeel de kosten en uitgaven van een restaurant kunnen beheersen. De formule hiervoor is : omzet – basiskosten – totale variabele kosten.

- EBITDA: Betekent Inkomsten voor aftrek rente, belastingen, afschrijvingen op activa, afschrijvingen op leningen en goodwill.

- De rente van 5% betaal ik over de lening die ik aanga om het restaurant op te starten. Zie daarvoor paragraaf investeringsbegroting.

In het voorbeeld hierboven is de nettowinst in het 1e jaar €36.235,64. Mijn idee is dus levensvatbaar en aantrekkelijk voor investeerders omdat ik het geleende geld snel terug kan betalen. Meer daarover in het paragraaf investeringsbegroting.

Berekenen van het break-even point

Je weet nu of je droomrestaurant winst maakt of niet. De volgende stap is om uit te rekenen wat het break-even point is.

Het break-even point is het bedrag dat je dagelijks moet verkopen om geen winst en geen verlies te draaien.

De formule voor het berekenen van het break-even point is:

BEP = totale vaste kosten : ( totale verkopen – totale variabele kosten : totale verkopen)

- Break-even point = totale vaste kosten : ( totale verkopen – totale variabele kosten : totale verkopen)

- Break-even point = €013,28- : ( €497.166 – €237.917,08 : €497.166)

- Break-even point = €223.013,28-: ( €259.248,92 : €497.166)

- BEP = €223.013,28-,- : 0,52

- Break-even point = €428.871,69- per jaar

- Break-even point = €871,69- : 246 = € 743,38 per dag

- Break-even point= €35739,25

Jaarlijks moet ik met mijn restaurant minimaal €428.871,69- omzet draaien om uit de kosten te komen. Per dag is dat €1743,38

Mocht je meer informatie willen over het berekenen van een break-even point, klik dan op deze link

Scenario-analyse

In het voorbeeld hierboven maak ik winst. Een van de redenen dat ik winst maak is omdat ik gebruik maak van de gemiddelde percentages. Ik kan bijvoorbeeld dus geen te dure locatie huren.

Wat nu als je het voorgaande hebt gedaan en er achter komt dat je minder draait dan break-even?

Er zijn 4 oorzaken, die je na moet lopen om erachter te komen waar en of er wel problemen zijn:

- De prijzen die je hanteert zijn te laag;

- De vaste kosten zijn te hoog;

- De variabele kosten zijn te hoog;

- Of je concept past toch niet goed in de markt; je maakt te weinig omzet.

Het kan zijn dat je de perfecte locatie hebt gevonden, die duurder is dan verwacht. In het voorbeeld hierboven betaal ik € 2.900 per maand aan huur.

Wat nu als de huur van dat fantastische pand geen € 2.900 (7%) is maar € 5.800 (14%). Dat betekent dat mijn totale vaste kosten in het break-even point toenemen.

Dan ziet het scenario er als volgt uit:

- Break-even point = Break-even point = €257813,28-,- : 0,52

- Break-even point = € 286772 : 0.62 = €495794,77

Het nieuwe break-even point ligt nu een stuk dichter bij mijn jaaromzet van €497.166 ,-. Het is dus niet aan te raden om zo’n duur pand te huren.

Het beste kan ik dus een andere, goedkopere locatie huren. Of ik moet de variabele kosten verlagen of mijn prijzen verhogen.

Zo moet je even met de cijfers spelen om de juiste break-even te vinden.

Nu ben je klaar om een investeringsbegroting te maken

Investeringsbegroting

De laatste stap, die je moet nemen in het financiële hoofdstuk is de investeringsbegroting.

Op de investeringsbegroting komen alle investeringen te staan die noodzakelijk zijn om een restaurant te starten.

Niet goed budgetteren of het niet houden aan het budget is een van de oorzaken waarom restaurants falen of beginnen met een hoop schulden.

Daarom moet het doel zijn om een zo realistisch mogelijke investeringsbegroting te maken. En ervoor te zorgen dat je restaurant op tijd open kan, zonder al te veel hoofdpijn en stress.

Het op tijd openen van je restaurant is belangrijk ander leid je meteen verlies. Je moet dan al beginnen met het betalen van je vaste kosten.

De beste manier om mogelijke geld problemen te voorkomen is om een potje met onvoorziene uitgaven te begroten. Voor het geval dat bijvoorbeeld de verbouwing toch duurder is dan begroot.

Het bedrag dat je het beste kunt begroten hangt af van het restaurantconcept, de grootte van je restaurant en het werk dat gebeurt moet worden.

Ik raad je aan om 20% van je uiteindelijke budget te reserveren voor onvoorziene uitgaven.

Gebruik deze checklist om een investeringsbegroting te maken.

- Huur en borg

- Inrichting restaurant (ontwerp, decor en wellicht architect).

- Vergunningen

- Verzekeringen

- Werkkapitaal om ervoor te zorgen dat de kosten betaalt kunnen worden zolang je nog geen winst draait. Meestal 3 maanden vaste kosten.

- Voorraad drank

- Voorraad eten

- Bedrijfskleding

- Ontwerpen en drukken van menukaarten

- Marketingkosten (= website, ontwerpen logo, huisstijl ed.)

- Vooruitbetalen BTW

- Verbouwen van de keuken

- Kassasystemen

- Barspullen

- Restaurantspullen

- Porselein, glazen enz

- Point of salessysteem

- Menukaarten

- Geluidinstallatie

- Schoonmaakmiddelen

- Kantoorbenodigdheden

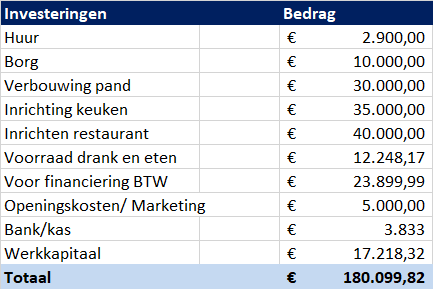

Hieronder een voorbeeld van een investeringsbegroting:

Toelichting op de begroting:

Vaste activa

- Het pand wordt voor €30.000 verbouwd;

- Voor het inrichten van de keuken en het restaurant is €75.000 begroot, dit bedrag is zonder BTW. De BTW komt te staan onder de voorfinanciering BTW onder het kopje vlottende activa;

- Om het restaurant van de nodige geldreserves te voorzien heb ik 3 maanden vaste kosten onder het kopje werkkapitaal gestopt;

Vlottende activa

- De openingskosten zijn voor de openingsdag. Hiervoor kunnen leuke acties bedacht worden;

- De voor financiering van de BTW is €23.900;

- Voorraad drank en eten is begroot op ongeveer €12.248,17. Daarvan valt € 2170,15 onder het hoog tarief 21% BTW; Het resterende bedrag valt onder het laag tarief van 9%

Return of investment

Als je deze investeringsbegroting zou gebruiken dan heb je ongeveer €125.000 nodig.

Als je geld moet lenen van investeerders dan kun je hen laten zien hoelang het duurt voordat ze het geld terug verdienen.

Dit doe je door de nettowinst te delen door het bedrag dat geïnvesteerd moet worden. €362.35,64./€125.000= 29%

Mogelijke investeerders kunnen hun geld dus terug verdienen in 4 jaar.

** De financiële-artikelen gaan over of je restaurant wel of niet haalbaar is. Daarom heb ik dus niets vermeld over een investeringsbegroting. Dit komt later wel terug in het ondernemingsplan.

Conclusie verwachte uitgaven in kaart brengen

Er zijn 3 kostensoorten in de horeca: De vaste kosten, variabele kosten en gemengde kosten.

De volgende stap is om een resultatenrekening voor jouw restaurant te maken, zodat je ziet of er winst of verlies draait wordt. Je kunt mijn template daarvoor gebruiken.

Daarna kun je het break-evenpoint berekenen. Dit een handige middel om er achter te komen wanneer je uit de kosten bent en dus winst kan gaan maken.

Vervolgens moet je een investeringsbegroting maken zodat je weet wat je financieringsbehoefte is en welk bedrag je misschien moet lenen.

Bedankt voor het lezen van dit artikel!

Volgende keer: Hoe stel je een menukaart samen.

Fijne dag verder!

Erik